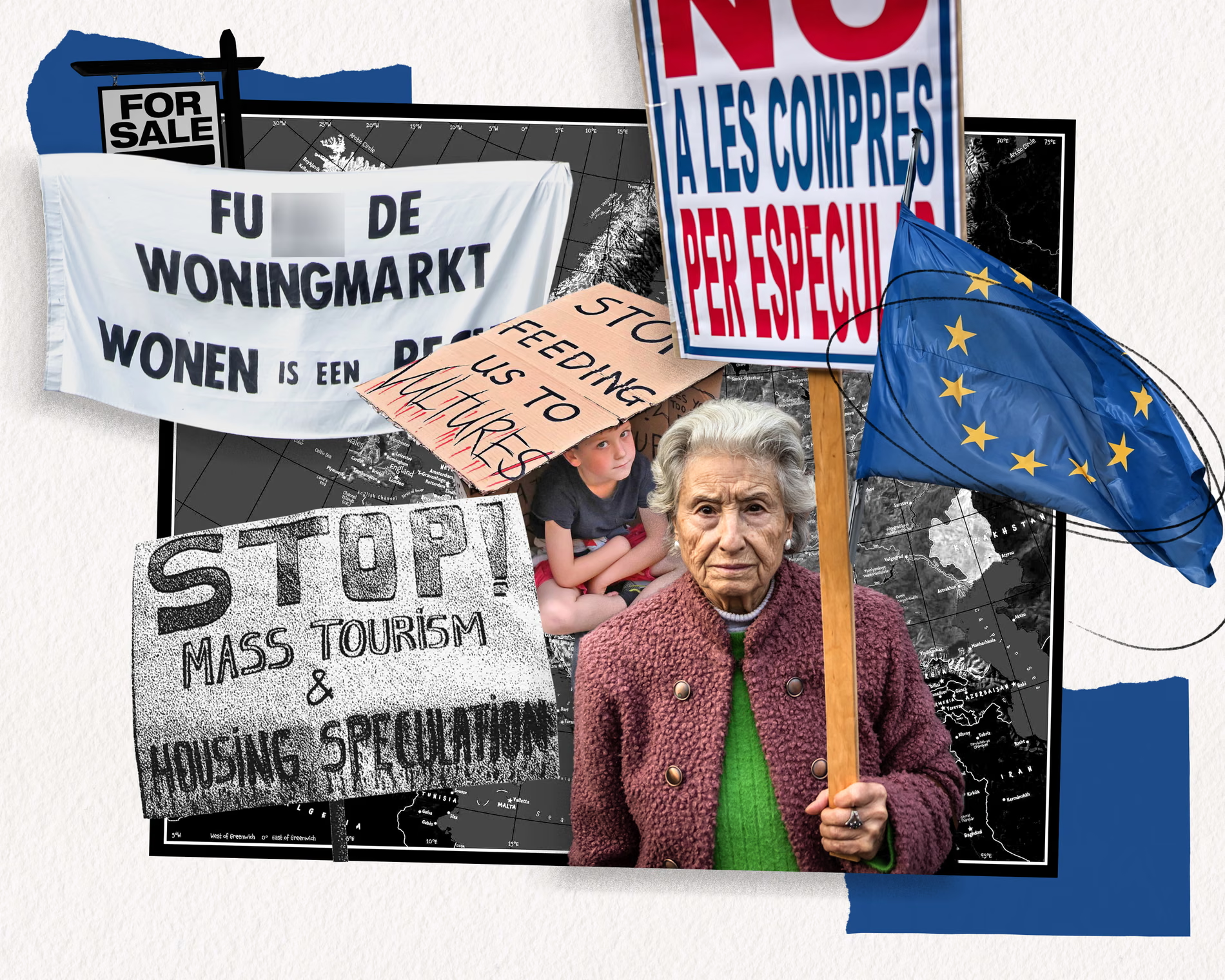

„ Húsnæðiskreppan er nú jafn mikil ógn við ESB og Rússland,“ lýsti Jaume Collboni, borgarstjóri Barcelona, nýlega yfir . „Við erum í þeirri hættu að verkalýðs- og millistéttin komist að þeirri niðurstöðu að lýðræðisríki þeirra séu ófær um að leysa stærsta vandamál sitt.“

Það er ekki erfitt að sjá hvað Collboni á við. Allt frá Dublin til Mílanó búa íbúar við að helmingur tekna þeirra fer til að borga húsaleigu og flestir geta ekki hugsað sér að eiga húsnæði. Íbúar stórborga búa við síhækkandi húsnæðisverð og í sumum borgum hækkar meðal leiga um rúm 10% milli ára. Fólki er ýtt út í sífellt ótryggari og þrengri aðstæður og heimilislausum fjölgar ört .

Eins og Collboni nefnir eru húsnæðismál kjarninn í vaxandi pólitískri réttindaskerðingu um meginland Evrópu. Kreppan kyndir undir öfgahægrimenn – með vaxandi stuðningi við Alternative für Deutschland í Þýskalandi og nýlegum sigri hollenska and-íslamska Frelsisflokksins svo dæmi séu nefnd. Húsnæðismál eru orðin aðal drifkraftur ójöfnuðar , sem eykur á skiptingu milli þeirra sem eiga og þeirra sem ekki eiga og hefur óhóflega mikil áhrif á minnihlutahópa . Húsnæðismál eru nú aðal orsök þjáningar og örvæntingar marga Evrópubúa.

En ekki eru allir sem þjást. Á sama tíma og húsnæðiskreppan rænir venjulegt fólk mannsæmandi lífi, þá fyllir hún vasa fárra einstaklinga og stofnana. Á undanförnum áratugum hefur sama sagan gerst um alla Evrópu , þó á mjög mismunandi vegu: valdið hefur færst til þeirra sem hagnast á húsnæði og frá þeim sem búa í því.

Áberandi birtingarmynd þessarar breytingar er stórvaxandi eignarhald og stjórn fjármálastofnana á íbúðarhúsnæði, sérstaklega frá alþjóðlegu fjármálakreppunni árið 2008. Árið 2023 voru 1,7 billjónir Bandaríkjadala virði af fasteignum um allan heim í umsjá stofnanafjárfesta eins og einkahlutafélaga, tryggingafélaga, vogunarsjóða, banka og lífeyrissjóða, sem er aukning frá 385 milljörðum Bandaríkjadala árið 2008. Knúnir áfram af máttlausri peningastefnu ríkisvaldsins telja þessir aðilar húsnæðismarkaðinn í Evrópu sérstaklega arðbærann og öruggann „eignaflokk“. Kaup stofnanafjárfesta á íbúðarhúsnæði á evrusvæðinu þrefölduðust á síðasta áratug . Eins og eignastjóri í London orðar það : „Fasteignafjárfestar með áhættu í evrópskum íbúðareignum eru kettirnir sem fengu rjómann,“ þar sem húsnæðismarkaðurinn skilar „betri áhættuleiðréttri ávöxtun en nokkur annar geiri“.

Umfang stofnanaeignar á ákveðnum stöðum er ótrúlegt. Á Írlandi hafa fjárfestingasjóðir keypt næstum helming allra íbúða sem afhentar hafa verið síðan árið 2017. Víðsvegar um Svíþjóð hefur hlutfall einkaleiguíbúða með stofnanafjárfesta sem leigusala aukist í 24% . Í Berlín eru 40 milljarðar evra af íbúðaeignum nú í stofnanafjárfestasöfnum, 10% af heildaríbúðamagninu. Í fjórum stærstu borgum Hollands var fjórðungur íbúða til sölu á undanförnum árum keyptur af fjárfestum. Jafnvel í Vín, borg sem er víða þekkt fyrir gríðarlegt, niðurgreidd íbúðamagn, eru stofnanafjárfestar nú fjárfestir í tíundu hverri íbúð og 42% af nýjum einkaleiguíbúðum.

Ekki eru allir fjárfestar eins. En þegar markmiðið er að græða á húsnæði getur það aðeins þýtt eitt: verð hækkar. Eins og Leilani Farha, fyrrverandi sérstakur skýrslugjafi Sameinuðu þjóðanna, bendir á, hafa fjárfestingarsjóðir þá „fjárvörsluskyldu“ að hámarka arðsemi til hluthafa, sem margir eru lífeyrissjóðir sem venjulegt fólk treystir á. Þeir gera því allt sem þeir geta til að hækka verð og draga úr útgjöldum, þar á meðal með „endurnýjun“ (með því að nota endurbætur sem afsökun til að hækka leigu), lélegu viðhaldi og innleiðingu refsigjalda. Þegar einkafjárfestingarrisinn Blackstone keypti og endurnýjaði íbúðir víðsvegar um Stokkhólm, hækkaði það leiguverð á sumum íbúðum um allt að 50%. Þessu komst hagfræðingurinn Brett Christophers að. „Grænar“ endurbætur í nafni sjálfbærni eru einnig sífellt algengari aðferð .

Yfirtaka fyrirtækja á heimilum okkar hefur ekki sprottið úr engu. Áratuga einkavæðing á húsnæðismarkaði, nýfrjálshyggja og brask hafa gert fjármálageiranum kleift að herða tökin á evrópskum heimilum. Frá níunda áratugnum voru íbúðir í eigu ríkisins færðar í stórum stíl yfir á einkamarkaðinn, á Ítalíu, í Svíþjóð og Þýskalandi. Í Berlín svo dæmi sé tekið var stór hluti af íbúðum seldur á einni nóttu til stórfyrirtækja. Í einni einustu viðskiptaaðgerð keypti Deutsche Wohnen 60.000 íbúðir af borginni árið 2006 fyrir 450 milljónir evra ; aðeins 7.500 evra á íbúð.

Þegar hlutverk velferðarríkjanna í húsnæðisframboði var afnumið, gripu mörg lönd til eftirspurnaraðgerða eins og að auka frjálsræði í húsnæðislánum. Þetta ýtti undir brask, hækkaði húsnæðisverð og ýtti einnig undir mikla skuldsetningu heimila. Fjármálakreppan sem af því leiddi árið 2008 skapaði ný tækifæri fyrir fjárfesta. Lönd eins og Spánn, Grikkland, Portúgal og Írland urðu að gnægtahorni „vandræða“ og húsnæðisskulda sem hægt var að kaupa á góðu verði. Þrátt fyrir hina útbreiddu eyðileggingu sem kreppan olli, hélt sú þróun áfram að fjármálageirinn náði æ meira valdi á húsnæðismarkaði Evrópu á árunum sem fylgdu.

Þar sem vald fjárfesta hefur vaxið, og ríkisstjórnir orðið sífellt háðari þeim, hefur vald á húsnæðismarkaðnum um leið verið tekið frá íbúum. Til að hvetja til eða „minnka áhættu“ einkafjárfestinga hafa ríkisstjórnir um alla Evrópu veikt vernd leigjenda, skert skipulagsreglugerðir og byggingarstaðla og boðið upp á sérstakar niðurgreiðslur, styrki og skattalækkanir fyrir aðila eins og fasteignafjárfestingarsjóði. Einn hópur hefur sérstaklega orðið fyrir barðinu: leigjendur. Leigutakar hafa séð leigu sína hækka upp úr öllu valdi, lífskjör sín versna og húsnæðisöryggi þeirra hefur orðið undan að láta. Í Evrópu hafa sumir fjárfestingarsjóðir beinlínis knúið áfram flótta leigjenda með lágar tekjur og haft umsjón með brottrekstri slíkra leigjenda úr leiguhúsnæði sínu.

Öflugir fjármálaaðilar hafa staðið sig frábærlega í að skilgreina sig sem lausn á, frekar en orsök, núverandi kreppu. Þeir hafa stöðugt ýtt undir þá ríkjandi blekkingu að meiri fasteignafjárfesting sé góð því hún muni auka svo framboð á nauðsynlegum íbúðum. Blackstone, til dæmis, heldur því fram að fyrirtækið gegni „jákvæðu hlutverki í að takast á við langvarandi skort á húsnæði um alla álfuna“. En vísbendingar benda til þess að aukin þátttaka fjármálamarkaða hafi ekki aukið heildareign eða framboð húsnæðis, heldur í staðinn hækkað húsnæðisverð og leigu.

Málið er að stofnanafjárfestar hafa ekki raunverulegann áhuga á að láta byggja íbúðir. Það stríðir beinlínis gegn hagsmunum þeirra að auka framboðið verulega. Eins og einn eignastjóri viðurkennir , þá er skortur á húsnæði slæmur fyrir íbúa en „styður sjóðstreymi“. Forseti Blackstone viðurkenndi, eins og frægt er orðið að „stóru viðvörunarmerkin í fasteignaviðskiptum eru fjármagn og kranar“. Með öðrum orðum, þeir þurfa íbúðaskort til að halda verði háu.

Þar sem fyrirtækjafjárfestar reisa nýjar íbúðir, þurfa þær auðvitað að vera sem arðbærastar. Borgir eins og Manchester, Brussel og Varsjá hafa upplifað fjölgun á arðbærum „húsnæðisvörum“ eins og öríbúðum, leiguíbúðum og sambýlum. Þessar afurðir, sem eru hannaðar með það að markmiði að hámarka sjóðstreymi , eru bæði óviðráðanlegar að kaupa og óhentugar fyrir flest heimili. Common Wealth, hugveita sem einbeitir sér að eignarhaldi, komst að því að leiguíbúðageirinn á vegum einkahlutafélaga, sem nemur 30% nýrra heimila í London, þjónar aðallega einstaklingum með háar tekjur. Fjölskyldur eru aðeins 5% af leigjendum í leiguíbúðum samanborið við fjórðung af einkaleigumarkaði almennt. Þessi ofverðlögðu fyrirtækjaviðhengi eru skýr áminning um vanhæfni markaðarins til að skila húsnæði sem hentar þörfum og tekjum flestra.

Þótt húsnæðismál séu kjarninn í vonbrigðum fólks með stjórnvöld um þessar mundir, eru þau af sömu ástæðu að verða mikilvægasta orsök mótmæla um alla Evrópu. Í október 2024 gengu 150.000 mótmælendur um götur Madríd og kröfðust aðgerða. Sumar ríkisstjórnir, þar á meðal Danmörk og Holland , reyna að fæla fjárfesta frá greininni með stjórnvaldsaðgerðum. En fasteignafjármagn heldur áfram að hafa völdin og að fá sínu framgengt – meðal annars með því að nýta sér glufur og beita sér gegn allri stefnumörkun sem setur hagnað í hættu. Árið 2021 kusu Berlínarbúar með eignarnámi og félagslegri nýtingu íbúða í eigu leigusala á hlutabréfamarkaði. En undir þrýstingi frá fasteignamarkaðnum hafa stjórnmálamenn stöðvað þessa tillögu. Sama ár andmælti Blackstone – stærsti leigusali Spánar með 40.000 íbúðir – áætlunum um að setja 30% markmið fyrir félagslegt húsnæði í stofnanaeignasöfnum. Baráttan gegn gríðarlegu valdi fasteignahagsmunaaðila verður hörð.

Á undanförnum áratugum höfum við upplifað félagslega tilraun sem hefur til þessa gefið mjög slæma niðurstöðu en er haldið áfram af æ meiri krafti. Er hægt að tryggja húsnæði, grundvallarþörf allra manna, með vélráðum fjármálakapítalismans? Sönnunargögnin virðast nú yfirþyrmandi: nei.

Þar sem fjárfestar hafa náð yfirhöndinni hefur kerfisbundið verið grafið undan völdum almennings. Við sitjum uppi með ótrúlega víðtæka og illkynjaða kreppu. Þó að við getum og ættum að benda á græðgi fyrirtækja verðum við að muna að þetta er kerfið sem virkar nákvæmlega eins og það er hannað til að gera. Þegar hagnaður er ríkjandi afl, tekst húsnæðisframboði ekki alltaf að samræmast félagslegri þörf – til að byggja þær tegundir íbúða sem mest þörf er á, á viðráðanlegu verði. Á komandi árum mun húsnæðisframboð vera í forgrunni í evrópskum stjórnmálum. Nú er kominn tími til grundvallarbreytinga sem endurheimta heimili úr kjafti fjármála, styrkja íbúa á ný og gera húsnæðisframboð að forgangsverkefni opinberra framlaga.

- Tim White er rannsóknarsérfræðingur við Queen Mary-háskólann í London og London School of Economics með sérhæfingu í rannsóknum á sviði húsnæðis, borga og ójöfnuðar.